Defeso eleitoral

Eleições 2026: conheças as regras aplicadas aos agentes públicos

Comunicação institucional e uso da estrutura pública passam a seguir normas específicas

Considerado o maior programa habitacional da história do Brasil, o Minha Casa, Minha Vida (MCMV) andou longe de solucionar o déficit de moradia no país. Por outro lado, abriu o mercado da habitação para o capital financeiro e para o lucro de empreiteiras. É o que mostra uma pesquisa de doutorado do Programa de Pós-Graduação em Geografia da UFS.

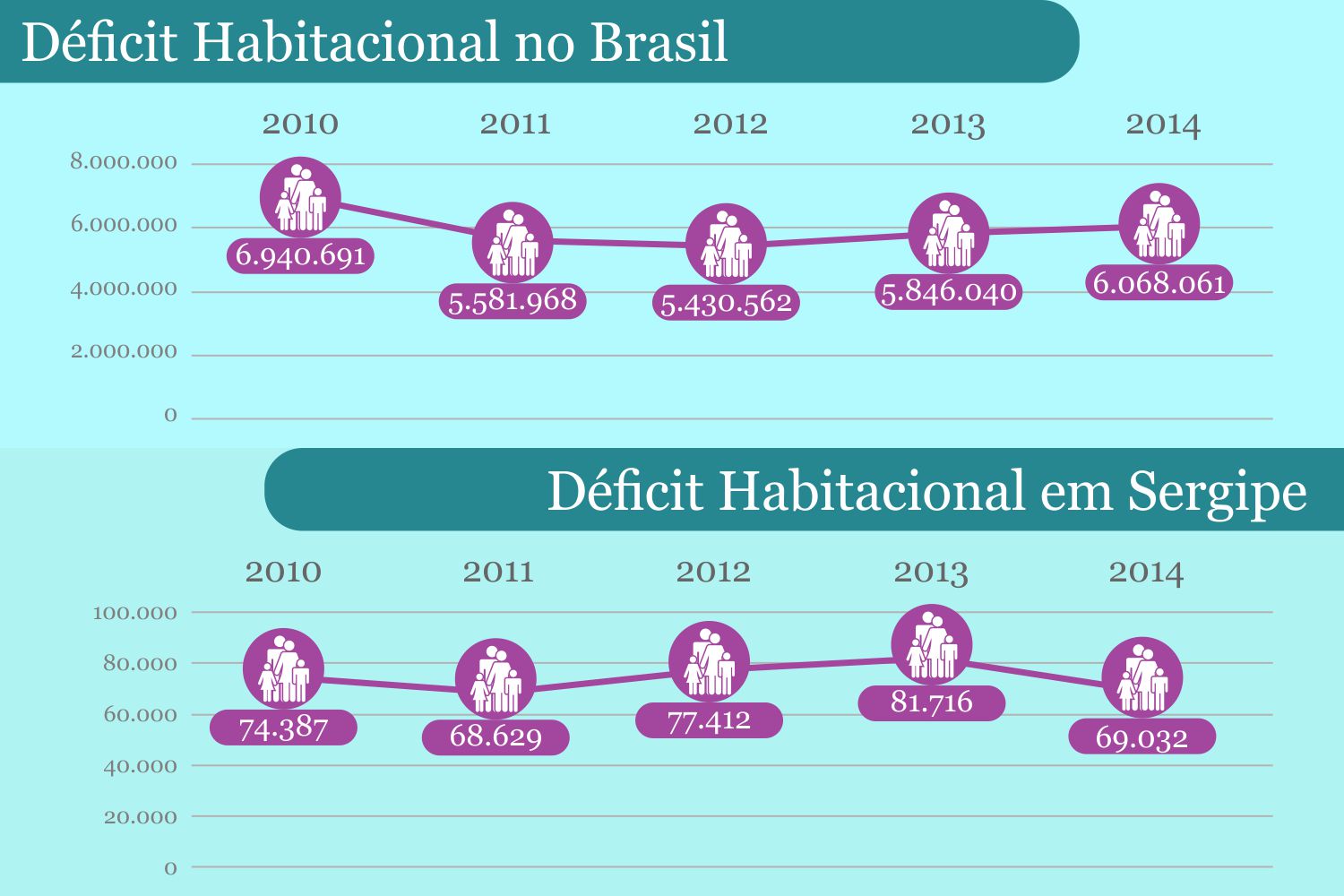

Em 2009, quando o programa foi criado, o déficit habitacional do Brasil era de quase 5,9 milhões de moradias, segundo a Fundação João Pinheiro. Em 2015, último ano com dados disponibilizados pela entidade, o déficit era de 6,3 milhões de habitações. A fundação utiliza informações colhidas pelo IBGE no Censo (o último foi em 2010) e na PNAD (última em 2015).

A ineficácia do MCMV está relacionada à lógica com que foi o programa foi criado e com sua execução. É o que avalia a pesquisadora Vanilza da Costa Andrade, em sua tese de doutorado em Geografia. Para ela e sua orientadora, Ana Rocha dos Santos, o MCMV não conseguiu resolver dois problemas importantes: a falta de moradias e o ‘apartheid’ urbano. E ainda criou ou intensificou outros três: fortaleceu a penetração do capital financeiro no segmento da moradia; garantiu lucros às empresas da construção civil que enfrentavam uma crise; e permitiu o surgimento de relações patrimonialistas (ou clientelistas).

Sem casa e sem estrutura

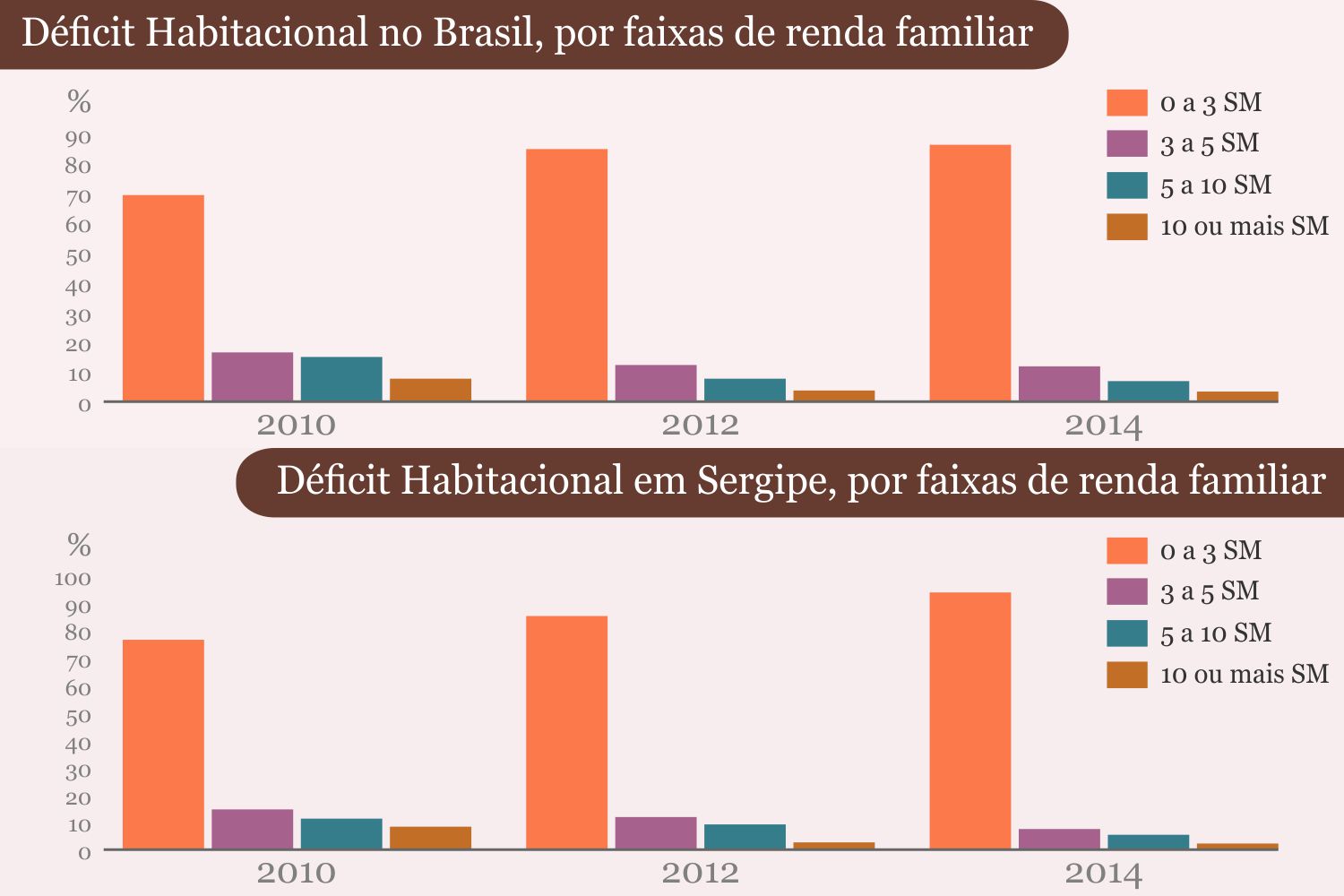

A quantidade de famílias sem moradia própria no Brasil é um problema histórico. O Minha Casa, Minha Vida foi criado para tentar reduzir esse déficit, principalmente entre as pessoas mais pobres: no ano em que foi lançado, 2009, 91% das famílias sem casa própria possuíam renda de até 3 salários mínimos (veja o infográfico). Em Sergipe, esse índice era de 96,2%.

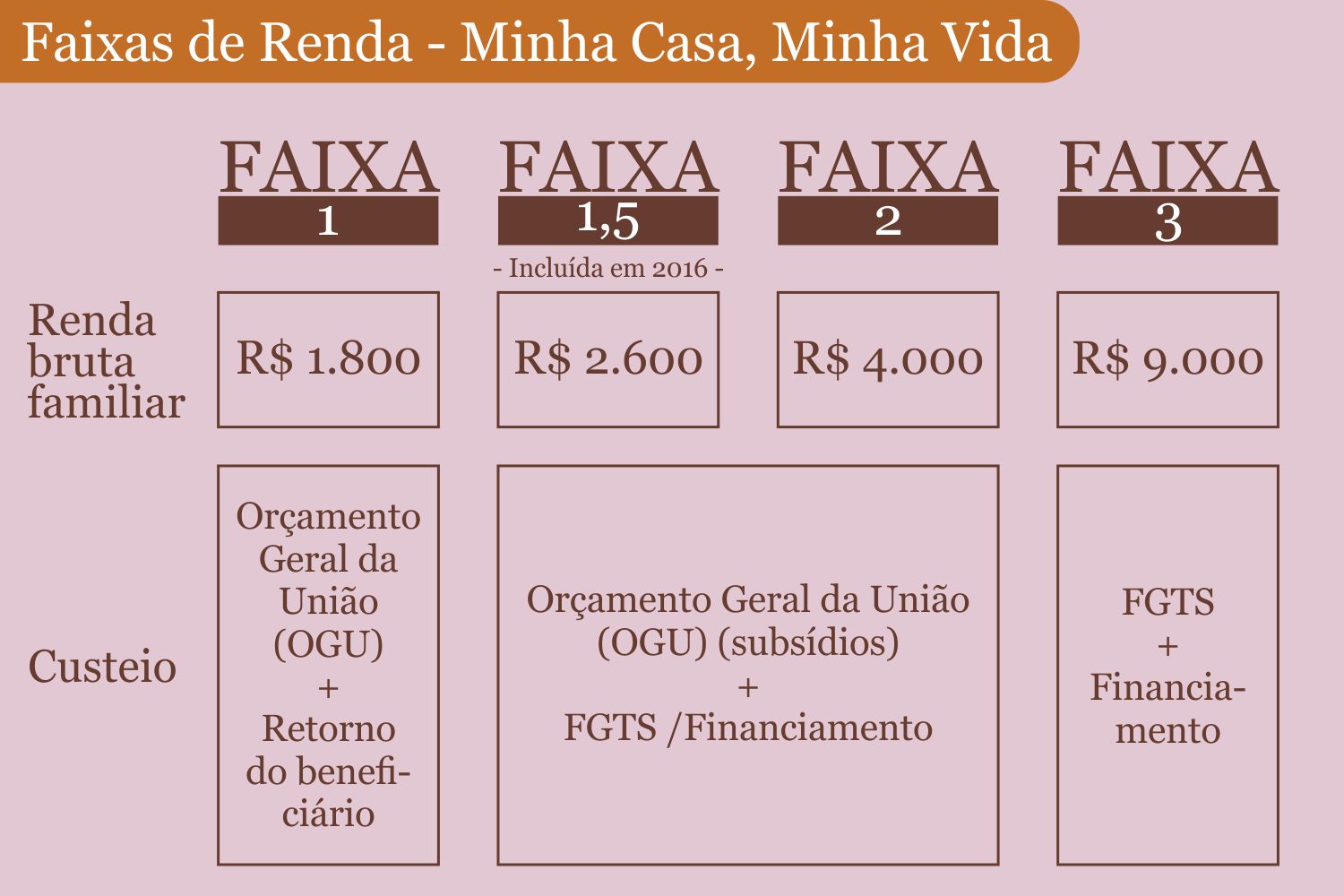

O programa, então, estabeleceu três modalidades para a aquisição de moradia, de acordo com a renda familiar – posteriormente, criou uma quarta categoria intermediária (veja o infográfico). A Faixa 1, para famílias mais pobres, é financiada pelo próprio governo, com uma coparticipação do beneficiário. Nas faixas intermediárias, o governo contribui também, mas através de subsídios, e o restante é bancado pelo próprio usuário, através de recursos próprios, financiamento bancário ou FGTS. A faixa de maior renda não prevê aporte de dinheiro público.

Na prática, a situação não é tão simples como parece. Vanilza Andrade fez sua pesquisa de campo nos sete municípios sergipanos com maior déficit habitacional relativo, considerando o último Censo (2010) - Tobias Barreto, Indiaroba, Neópolis, Riachuelo, Carira, Gararu, Graccho Cardoso e Pirambu -, e incluiu também a capital Aracaju.

Uma das constatações da pesquisadora é que, na zona urbana, as construtoras usam terrenos afastados para construir as casas destinadas aos usuários de menor renda. “Elas compram grandes áreas com potencial de valorização, constroem em uma parte, que receberá investimentos de urbanização, e com isso valoriza os outros terrenos entre o residencial e a cidade”, explica Vanilza.

A pesquisa verificou, então, que a lógica beneficia as construtoras, não a população. Vanilza identificou que os residenciais, além de distantes, muitas vezes têm estrutura precária – de água, saneamento básico, transporte público etc. Ou seja, o Minha Casa, Minha Vida não solucionou o problema do “apartheid” urbano (deslocamento das pessoas mais pobres para as periferias sem estrutura).

Vanilza estudou também os números do MCMV. Eles mostram que o déficit, ao menos entre as famílias de renda mais baixa, não teve redução significativa. Em 2014, cinco anos após o surgimento do programa, 83,9% das famílias sem moradia própria tinham renda total inferior a 3 salários mínimos. Em 2017, segundo dados do Ministério das Cidades levantados pela pesquisadora, haviam sido entregues pouco mais de um milhão de casas para essa faixa de renda.

Além dos números, a realidade concreta também não empolga. Ao visitar residenciais no interior de Sergipe, Vanilza percebeu que às vezes até a casa que constava como entregue mal saiu do papel. “O Ministério das Cidades divulga quantas moradias foram entregues, estão em construção ou foram contratadas, em tais municípios. Chegando ao município, às vezes não encontramos nada, às vezes encontramos em fase de construção o que constava como entregue”, diz.

As moradias adquiridas por famílias de baixa renda são financiadas pelo governo federal, mas preveem uma coparticipação do mutuário. Ainda que seja um valor baixo, há dificuldade para manter o pagamento. “As pessoas da Faixa 1 não têm condição de pagar, mesmo que seja, por exemplo, R$ 150 ao ano. Constatei isso no campo”, atesta Vanilza.

O sacrifício para manter o pagamento reflete no alto índice de inadimplência por famílias da Faixa 1. Em 2016, o índice de das famílias de menor renda, no MCMV, ficou na casa de 30%, enquanto o das faixas 2 e 3 não ultrapassou 3,5% - números semelhantes para o país e para Sergipe. “O programa acaba, então, contribuindo para a ‘financeirização’ acontecer, pois esse capital financeiro chega aonde não chegava antes e compromete a renda das famílias”, diz a pesquisadora.

A professora Ana Rocha, orientadora do trabalho, explica como funciona esse processo de financeirização.

“Até os anos 50, o modelo de produzir estava pautado no capital produtivo: produção em massa, consumo em massa. Só que esse é um modo de produzir que se esgota. Nos anos 70, há uma mudança no modo de regular a economia, e é aí onde entra a financeirização da economia e a expansão da circulação de capital baseado nas finanças: sem necessariamente passar por esse capital produtivo”, disserta.

Porém, segundo a docente, existe um limite na expansão do capital financeiro. “Então, para a lógica capitalista, é preciso produzir a necessidade [de manter a circulação do capital]”, pontua.

“O trabalhador não tem dinheiro para comprar [uma casa], então como ele vai adquirir aquilo que para ele é a garantia do refúgio, do descanso, da intimidade de sua família? Ele vai se submeter ao mercado de crédito”, explica Ana.

Patrimonialismo e a cultura do ‘favor’

Outro aspecto do Minha Casa, Minha Vida percebido na pesquisa foi o das relações patrimonialistas facilitadas pelo programa. Esse conceito, adotado pelas pesquisadoras, representa aquele clientelismo que conhecemos, envolvendo relações promíscuas entre pessoas, empresas e o poder público.

“No brasil, o público e o privado estão imbricados, historicamente. O nosso estado foi montado com essa característica. Então o que a gente vê o tempo todo é o uso privado da coisa pública. E isso garante a reprodução do poder político, conjugado com o poder econômico”, descreve Ana Rocha.

As relações patrimonialistas acontecem em dois níveis do programa: entre as empresas da construção civil e o poder público e na base do MCMV, envolvendo políticos municipais, associações de moradores e mutuários.

Em visita a um residencial no interior de Sergipe, Vanilza identificou práticas que confirmam o conceito. “Conversei com uma moradora de uma das casas do conjunto habitacional [no interior de Sergipe], ela disse que votou no presidente da associação de moradores, candidato a vereador em 2016, porque, segundo ela, ‘ele me deu a casa’”, narra.

Os residenciais para famílias da Faixa 1 podem ser encampados por prefeituras, associações ou mesmo empresas de construção. Mesmo com o intermédio da Caixa Econômica para financiar a contrapartida do mutuário, os moradores reconhecem aqueles agentes da “ponta” do programa como responsáveis pela aquisição.

“No caso da moradia [o patrimonialismo] é muito forte, porque o maior sonho das pessoas é ter uma casa. A gente sabe que a cultura do favor, da troca, existe, a Vanilza confirma isso na pesquisa de campo”, diz Ana Rocha.

O outro nível onde ocorre o patrimonialismo na área da moradia está nas relações entre empreiteiras e os governos. Segundo Vanilza, isso pode ser percebido no financiamento das campanhas eleitorais. “Cinco, das dez maiores financiadoras da campanha de 2014 [no nível nacional] são do ramo da construção. Em Sergipe, três das dez maiores também são [do segmento]”, assinala.

A influência das construtoras no Minha Casa, Minha Vida vem desde a elaboração do projeto do programa, segundo Vanilza. Essas empresas viviam um prenúncio de perdas devido à crise imobiliária dos Estados Unidos.

Nos níveis estadual e municipal, por outro lado, deu-se a oportunidade para o surgimento de empresas na área de construção. Muitas, segundo a pesquisa, foram criadas a partir de 2009, já prevendo o filão do programa.

“Muitas delas foram montadas já em função dos acordos que foram feitos com as prefeituras. Então em todo lado que você vai olhar tem esse uso privado da coisa pública”, aponta Ana Rocha.

Para a professora, é preciso enfrentar a cultura do patrimonialismo. “As pessoas assumem uma cultura de débito, quando não é um débito, é um direito”, enfatiza Ana. “Daí a importância da educação e de se compreender a escola como aquela que possibilita que você enxergue a realidade”.

“Pesquisas como essa têm uma contribuição para a sociedade muito mais do que a análise de uma política pública. É possibilitar para as pessoas a compreensão do que significa uma dominação política”, ressalta. “Isso a universidade pública garante, porque ela não está presa a uma necessidade do mercado, ela tem essa autonomia do pensar”, defende.

A docente fez questão de ressaltar a importância das ciências humanas para a pesquisa científica. “A construção de casas, por exemplo, é projetada pelo engenheiro, mas a casa não tem vida. Ela é um conjunto de materiais edificados, mas, onde colocar essa casa? Essa é uma pergunta da geografia. O tipo de casa que vai ser construída diz respeito às condições da sociedade, das pessoas que vão morar nela”, define.

“As ciências humanas não constroem a ponte, mas dão sentido à construção da ponte. Ao ser construída, ela vai valorizar - ou não - determinados terrenos. Isso não cabe às engenharias responder, quem responde são as ciências humanas”, reflete.

“Então, qualquer ciência particulariza o conhecimento, mas esse conhecimento não é isolado, ele precisa das outras dimensões da realidade para que possa ser explicado”, conclui a professora.

Para saber mais

A tese pode ser acessada na íntegra no Repositório Institucional da UFS, clicando aqui.

Marcilio Costa

comunica@ufs.br